Berufsunfähigkeitsversicherung Ärzte

In diesem Beitrag (Berufsunfähigkeitsversicherung Ärzte) wollen wir Ihnen aufzeigen, wie eine Berufsunfähigkeitsversicherung Ärzte schützen kann.

Schützen Sie Ihren gewohnten Lebensstandard

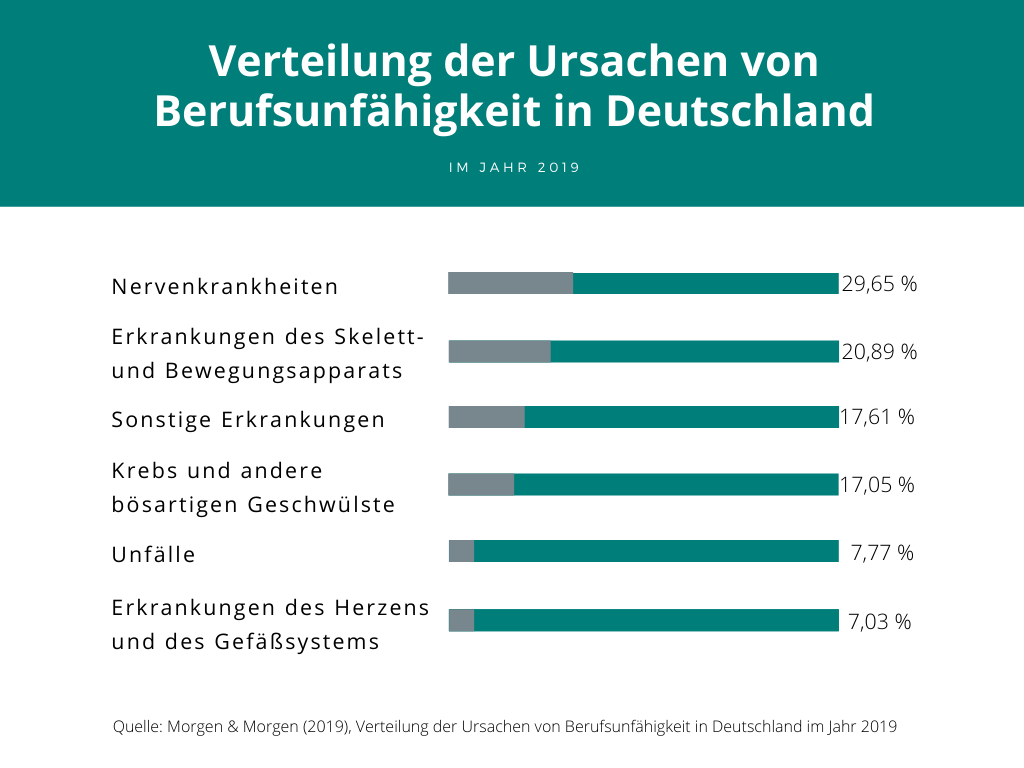

Die eigene Arbeitskraft ist für die meisten Menschen Voraussetzung für ein regelmäßiges Einkommen. Im Falle einer Berufsunfähigkeit fällt das Gehalt oder der Unternehmerlohn weg, was fast immer zu drastischen Veränderungen des Alltags führt. In der Regel kann der gewohnte Lebensstandard nicht aufrechterhalten werden, denn die staatliche Absicherung reicht meistens nicht aus. Eine Berufsunfähigkeitsversicherung für Ärzte kann in diesem Fall helfen.

Was passiert, wenn aufgrund eines Unfalls die Beweglichkeit der Hand/Finger eingebüßt wird? Ein Chirurg wäre beispielsweise nicht mehr in der Lage seiner Tätigkeit nachzugehen und verliert dadurch seine Arbeitsstelle. Was folgt, ist oft der soziale Abstieg. Je nach Art der Erkrankung und der Befähigung eines Menschen ist eine Umschulung oder der Wechsel in einen anderen – meist schlechter bezahlten – Beruf nicht möglich.

Eine Berufsunfähigkeitsversicherung stellt hier eine ideale Lösung dar, um im Fall der Fälle eine Lohnersatzleistung zu erhalten. Für Mediziner besonders geeignete Tarife leisten bereits aufgrund einer Infektion, die eine weitere Beschäftigung verhindert, also bereits bevor die Krankheit wirklich ausgebrochen ist. Besonders wichtig ist ein früher Abschluss dieser Versicherung, da die längere Laufzeit und der, im Normalfall, bessere Gesundheitszustand das Risiko und damit auch den Beitrag senken. Der Vertrag sollte möglichst bis zum regulären Rentenalter abgeschlossen werden. Haben Sie oder Ihre Eltern bereits eine Berufsunfähigkeitsversicherung abgeschlossen, sollte in jedem Fall die Höhe der Berufsunfähigkeitsrente überprüft werden. Steht diese noch in einem gesunden Verhältnis zu Ihrem Nettoeinkommen? Zum Ausbildungsende bieten Ihnen die meisten Versicherungsunternehmen die Möglichkeit der Nachversicherung. Sie können die versicherte Rente dann in einem gewissen Rahmen erhöhen, ohne dass eine neue Gesundheitsprüfung durchgeführt werden muss.

Hinweis: Verbeamtete Ärzte bzw. angestellte Ärzte im öffentlichen Dienst mit Aussicht auf Verbeamtung müssen weiterhin darauf achten einen Anbieter zu wählen, der eine geeignete Dienstunfähigkeitsklausel in seinem Bedingungswerk anbietet.

Schadenbeispiele aus der Praxis

Zahnarzt

Ein Zahnarzt rutscht beim Salatschneiden mit dem Messer ab und verletzt sich schwerwiegend an der Hand. Die Verletzung, u.a. Beeinträchtigung der Muskulatur, hat zu einer Berufsunfähigkeit geführt.

Assistenzarzt Chirurgie

Ein Assistenzarzt der Chirurgie verunglückt bei einem Überholmanöver mit dem Motorrad. Der frontale Zusammenstoß mit dem entgegenkommenden PKV und die daraus resultierenden Verletzungen haben u.a. eine Amputation des Armes zur Folge. Ein Berufsunfähigkeit liegt vor. Ein Berufswechsel war notwendig.

Stationsarzt Allgemeinmediziner

Die dauerhafte Unterbesetzung und der daraus resultierende Leistungsdruck haben bei einem Stationsarzt im Fachbereich Allgemeinmedizin zu einer schwerwiegenden depressiven Episode geführt. Trotz Behandlung waren ein Burnout und eine Berufsunfähigkeit nicht mehr zu abzuwenden.

Berufsunfähigkeitsversicherung Ärzte Wissenswertes

Was ist versichert?

Eine private Berufsunfähigkeitsversicherung für Ärzte zahlt in der Regel dann eine Rente, wenn der Versicherte zu mindestens 50 % berufsunfähig ist, d.h. er seinen aktuellen Beruf nicht mehr voll ausüben kann.

Wann liegt eine Berufsunfähigkeit vor?

Die deutschen Lebensversicherungsunternehmen verwenden überwiegend folgende Definition von Berufsunfähigkeit: „Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen außer Stande ist, ihren Beruf oder eine andere Tätigkeit auszuüben, die aufgrund ihrer Ausbildung und Erfahrung ausgeübt werden kann und ihrer bisherigen Lebensstellung entspricht.“ Es wird also unterschieden, ob es sich um eine vorübergehende oder dauerhafte Berufsunfähigkeit handelt.

Wie berechnen sich die Versicherungsbeiträge?

Der Versicherungsbeitrag ist abhängig von folgenden Faktoren:

- Eintrittsalter,

- Beruf,

- gewünschte Rentenhöhe,

- Gesundheitszustand,

- Versicherungsdauer und den gewünschten Zusatzversicherungen (z.B. Risikolebensversicherung oder Pflegezusatzversicherung).

Welche Ereignisse sind u.a. nicht mitversichert?

- Liegt die Berufsunfähigkeit unter 50 %, wird normalerweise keine Leistung ausbezahlt.

- Terror- und Kriegsereignisse sind in der Regel vom Versicherungsschutz ausgeschlossen.

- Bei Vorsatz wird nicht geleistet z.B. ein Chirurg trennt sich absichtlich einen Finger ab, um seine Berufsunfähigkeitsrente zu erhalten.

- Bei Vertragsabschluss bereits bestehende Erkrankungen werden meist ausgeschlossen oder führen zu einem Risikozuschlag, d.h. der Monatsbeitrag erhöht sich um einen bestimmten Prozentsatz.

Teilweise ist aufgrund von Vorerkrankungen kein Versicherungsschutz mehr möglich. Handeln Sie daher frühzeitig, am Besten solange Sie noch gesund sind.

Welche zusätzlichen Ärzteversicherungen sind zu empfehlen?

Krankentagegeldversicherung

Eine Krankentagegeldversicherung in Verbindung mit ihrer Berufsunfähigkeitsversicherung für Ärzte ist dringend zu empfehlen. Denn was auch immer die Ursache ist, nicht mehr arbeiten zu können, Sie müssen in jedem Fall mit einem Verdienstausfall rechnen. Ihre BU leistet nur, wenn Sie tatsächlich berufsunfähig sind. Bei einer Arbeitsunfähigkeit besteht kein Leistungsanspruch. Sie benötigen daher einen doppelten Schutz, um Ihren Verdienstausfall auffangen zu können. Ihre Krankentagegeldversicherung schützt Sie für den Zeitraum der Arbeitsunfähigkeit. Ihre Berufsunfähigkeitsversicherung für Ärzte schützt Sie für den Fall der Berufsunfähigkeit. Beide Versicherungen ergänzen sich somit optimal und sichern Sie komplett ab.

Dread Disease

Eine Dread Disease (Schwere Krankheiten) Absicherung ist die ideale Ergänzung zu einer Berufsunfähigkeitsversicherung für Ärzte. Während letztere eine monatliche Rente auszahlt, wenn mind. 50 % Berufsunfähigkeit für voraussichtlich mind. 6 Monate vorliegt, erhalten Sie über die Dread Disease Versicherung eine vereinbarte Einmalzahlung beim Eintreten bestimmter Erkrankungen, unabhängig davon, ob Sie arbeiten können oder nicht. Vor allem für Selbstständige und Personen mit Vorerkrankungen kann diese Versicherung auch eine Alternative zur Berufsunfähigkeitsabsicherung sein.

Unfallversicherung Ärzte

Zusätzlich ist eine Unfallversicherung Ärzte ratsam. Nur in wenigen Fällen besteht Versicherungsschutz über die gesetzliche Absicherung. In 70 % aller Fälle besteht kein Leistungsanspruch. Dies gilt z.B. für alle Unfälle, die sich in der Freizeit ereignen.

Pflegezusatzversicherung

Des Weiteren empfiehlt sich der Abschluss einer Pflegezusatzversicherung. Falls Sie nach einem Unfall oder schwerer Krankheit zum Pflegefall werden und auf fremde Hilfe angewiesen sind, bietet diese Zusatzversicherung finanzielle Unterstützung. Die gesetzliche Pflegepflichtversicherung bietet nur eine Mindestabsicherung. In der Regel sind hohe Zuzahlungen z.B. für die Unterbringung im Pflegeheim nötig. Wenn Ihre Rücklagen nicht ausreichen, müssen Ihre Kin- der unter Umständen „einspringen“.

Rechtsschutz Arzt

Da es selbst mit den besten Bedingungswerken am Markt im Einzelfall zwischen Versicherungsunternehmen und Versicherungskunden zu unterschiedlichen Meinungen bei Beantragung der Leistung kommen kann, ob eine versicherte Berufsunfähigkeit vorliegt oder nicht, sollten Sie sich auch für diesen seltenen Fall wappnen. Eine Rechtsschutzversicherung stärkt Ihnen den Rücken, wenn Sie sich gezwungen sehen, die versicherten Leistungen auf dem Rechtsweg erstreiten zu müssen. Alle Kosten für Ihren Rechtsanwalt, das Gericht, nötige Gutachten usw., werden von dieser sinnvollen Sparte übernommen.

Altersvorsorge für Ärzte

Ergänzend zur Berufsunfähigkeitsversicherung für Ärzte sollte auch an eine private Rentenversicherung gedacht werden. Denn die Berufsunfähigkeitsrente endet zum vereinbarten Zeitpunkt. Die Beträge für die zusätzliche Alterssicherung sollten bei der abzusichernden Berufsunfähigkeitsrente berücksichtigt werden, damit dem nahtlosen Übergang zwischen Berufsunfähigkeitsrente zur Privatrente nichts im Wege steht. Im Regelfall besteht die Möglichkeit, bei einer Altersvorsorge für Ärzte auch die Beitragsübernahme im Falle der Berufsunfähigkeit mit zu vereinbaren. Im Falle einer versicherten Berufsunfähigkeit würde Ihr Rentenversicherer die Beitragszahlung dann so lange für Sie übernehmen, bis sich Ihre gesundheitliche Situation verbessert oder der Vertrag ausläuft. Kümmern Sie sich frühzeitig um Ihre Altersvorsorge für Ärzte. Wir helfen Ihnen dabei.

Bitte beachten Sie unser Übersicht zum Thema Ärzteversicherungen. Wir freuen uns auf Ihre Kontaktaufnahme.

Ivan-balvan

Ivan-balvan